中源协和卷入"魏则西"事件:莆田系老板早已套现走人

“魏则西”事件持续发酵,今年3月发公告拟收购“莆田系”公司上海柯莱逊的A股上市公司中源协和,今日开盘后直接停牌。

21世纪经济报道从接近中源协和人士处独家确认,中源协和当日停牌的所核查事项确实和当前陷入舆论危机的莆田系医院不无关联。

此前,中源协和拟非公开发行股票募资15亿,其中11亿用于全资收购的上海柯莱逊生物技术有限公司(下称上海柯莱逊),而上海柯莱逊的核心技术正是在“魏则西事件”中备受争议的DC-CIK细胞免疫治疗法,其也作为涉事亿元武警二院的细胞免疫技术合作伙伴出现。

定增方案显示,上海柯莱逊2015年实现营业收入2.96亿元,净利润逾4000万元。

此外,另一家中源协和的拟收购公司“KangXin Hospital Investment and Management CO.LTD”被译为“康新医院投资管理有限公司”,而该公司则是武警二院肿瘤生物中心的域名管理者,而该中心正是魏则西接受治疗的部门。

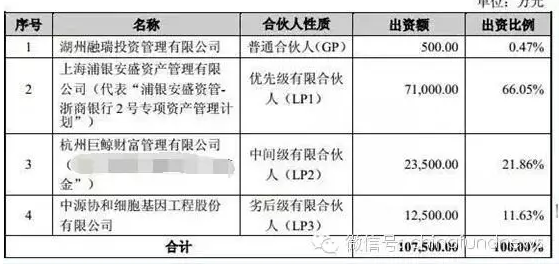

我们先来看看中源协和3月发公告的一个截图。

湖州融源瑞康股权投资合伙企业(有限合伙)(以下简称“融源瑞康”),成立于2015年12月2日,是由四位合伙人注册成立的并购基金。合伙人分别是中源协和细胞基因工程股份有限公司、杭州巨鲸财富管理有限公司、上海浦银安盛资产管理有限公司、湖州融瑞投资管理有限公司。主要目的是为了收购柯莱特股权。

中源协和三月初发行公告,收购融源瑞康持有的上海柯莱逊生物技术有限公司(以下简称“柯莱逊”)100%股权。

现在我们来说说图片中四个合伙人。

‘湖州融瑞投资管理有限公司(GP)成立于2015年10月29日,唯一的股东是XX(北京)资产管理有限公司(以下简称“XX资产”),XX资产又是某Z基金的全资子公司。简单的说,湖州融瑞投资管理有限公司就是某Z基金他们家的。

优先级有限合伙人“上海浦银安盛资产管理有限公司(代表‘浦银安盛资管-浙商银行-2号专项资产管理计划’)”,7.1亿元的资金其实是来自浙商银行的资金。占出资比例最高。

“杭州巨鲸财富管理有限公司(代表‘鲸品XX并购1号基金’)”是中间级有限合伙人,出资2.35亿元,占比21.86%。实际是某Z基金在运作这只产品。

中源协和出资1.25亿元成为劣后级合伙人。

就是四位合伙人共出资10.75亿元成立了并购基金——融源瑞康,用于收购柯莱逊100%股权。

中源协和发布公告,2015年12月8日,陈新喜(莆田系人士)、武宁分别与融源瑞康签署《股权转让协议》,分别约定陈新喜将其持有的柯莱逊98%的股权(对应出资额为9,800万元)作价8.08亿元、武宁将其持有柯莱逊2%的股权(对应出资额为200万元)作价1,200万元转让给融源瑞康。莆田系大老板陈新喜甩手将全部股权转给融源瑞康套现8.08亿元赚了个盆满钵满。最终融源瑞康100%持有柯莱逊。

但是现在出问题了。整个五一劳动节,全国人民都沉浸在对莆田系的声讨当中,而柯莱逊的背后则是莆田系的大老板陈新喜,他曾经持有柯莱逊98%的股权,同时他还兼任多家医疗公司的股东或者法人。

如果没有魏则西的身亡,中源协和的下一步应该是启动定向增发,然后收购并购基金。然而这一切因为魏则西的过世给中源协和以及其他三位合伙企业增加了太多的不确定性。

劣迹斑斑的莆田系会否因此让中源协和并购柯莱逊毁于一旦?

陈新喜已经套现走人,把一屁股“债”留给了并购基金。并购基金买了陈新喜8.08亿元的柯莱逊之后,账上仅剩下2.67亿元的现金。

在中源协和3月份发布的定增预案中表示,计划募集15亿元资金,其中11亿元用于收购柯莱逊项目,另外4亿元用于补充柯莱逊流动资金及偿还银行贷款。

如若后期定增不成,成立并购基金的四位合伙人该如何自处,陈新喜套现的那部分资金几位合伙人又该以什么形式“变”出来?

尤其对于浦银安盛资管-浙商银行-2号专项资产管理计划和鲸品XX并购1号基金,一般情况下是要进行刚性兑付的。在这种情况下,要么是上市公司担保,要么是合伙人的股东来填补。

一位并购人士表示,这事儿一般是上市公司大股东签了担保协议,倘若并购重组并未达成,由大股东想办法来还本息。浦银安盛资管-浙商银行-2号专项资产管理计划的资金来自浙商银行,即便上市公司大股东不履行承诺,银行方面可以发函给银监会冻结大股东的股份和账户资金。一般情况下,不履行承诺的是少数。

鲸品XX并购1号基金实质上是借用某Z基金子公司通道业务,总是需要某Z基金子公司来进行刚性兑付,不过,上市并购人士认为刚兑的问题并不大,即便是上市公司最终不能还钱,巨鲸财富属于资金雄厚的“涌金系”,是可以帮忙兜底的。

除了上面提到的基金公司之外,二级市场上面也有不少基金产品要踩到“黑天鹅”了。

作为细胞治疗领域的龙头概念股,中源协和一直都是公私募明星基金经理的“心头肉”,以下是一季度基金持仓中源协和的大致情况。

中源协和同样受备受明星私募基金经理的“垂爱”。一季报数据显示,明星私募基金经理蔡明旗下的民森投资民森H号证券投资集合资金信托计划,虽然一路小幅减持,但目前持股数量仍然超过500万股,已连续4个季度位列中源协和第二大流通股东。

值得关注是易方达基金宋昆老师跑得快。

Wind数据显示,2015年底易方达基金旗下易方达新丝路、易方达科讯[3.76%]、易方达新兴成长、易方达新常态等4只基金,均位列中源协和的前十大流动股东,其中,三只产品均由宋昆掌舵管理,总共持股数量约达1383万股,易方达旗下基金扎堆持股中源协和的现象十分明显。

然而,今年一季度,基金经理宋昆风格突变,旗下基金选择大幅斩仓中源协和,最新公布的一季报数据显示,易方达旗下基金中仅有宋昆管理的易方达科讯,目前持有中源协和300万股,位列中源协和第五大流通股东。

一位基金经理的医学伦理观:谈柯莱逊们的价值

柯莱逊的主营业务为开展细胞免疫治疗技术的研发,以及为医疗机构提供细胞免疫治疗技术服务。

一般而言,一种新的医疗技术或者药物,在真正投入到商业化的应用中去时,是需要通过实验证明出来的,同时必须报有严格的实验数据,同时报批国家药监局审核,发新药证书等;此外,在药物疗效不明确之时,如果一些病人自己愿意进行临床治疗,必须经过医院的通过医学伦理委员会专家组成的同意才可。这便是医学领域的伦理观。

而细胞免疫治疗技术全世界都具备很大的潜力,但是依然是在研发阶段,尚未证明其有效性。

在华夏医疗健康基金经理陈斌看来,“柯莱逊的的免疫细胞临床商业应用在国内排名前五,但是作为基金经理,一般不会投这类公司。”

陈斌称,即便在美国,细胞免疫治疗技术一直处于研发阶段。处于研发阶段的技术或者药物根本不可能进行商业应用,拿别人做实验还收别人的钱很没道理。

但是中源协和的定增预案中显示,柯莱逊去年实现约2.96亿元的营业收入,净利润约为4001.9万元。这就意味着,柯莱逊已经将正处于研发阶段的细胞免疫治疗技术推向了商业,并以此赚取大额的营业收入。

“拿老掉牙的东西赚钱,还是存疑的钱。”陈斌表示,一家公司的价值判断在于其能研发出高端且有潜力的药品或者技术,而不是占有老技术。价值是每个投资人心中衡量分歧的结果,有些研发应用的公司目前即便是目前亏钱的,但是技术本身很有潜力,也会给予较好的估值;但是违背医学伦理的公司,即便是公司利润再厚,也是不会给估值的。正确的事是要做的,不正确的早晚要被曝光,相信监管部门的智慧,将不对的事情及时处理,促进医药行业健康发展。

下一篇:连遭反对 中国公司放弃收购澳大利亚最大畜牧公司

【免责声明】本文仅代表作者本人观点,与董事局网无关。董事局网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

【董事局网版权与声明】

1、凡本网注明“独家稿件”的所有稿件和图片,其版权均属董事局网所有,转载时请注明“稿件来源:“董事局网”,违者本网将保留依法追究责任的权利。

2、凡没有注明“独家稿件”及其它转载的作品,均来源于其它媒体,转载目的在于传递更多信息,与本网立场无关,本网对其观点和真实性不承担责任。

3、如因作品内容、版权和其它问题需要同本网联系,请在发布或转载时间之后的30日以内进行。