ЁОЪажЕЙмРэЁПЩЯЪаЙЋЫОВЦЮёБЈИцКЭаХЯЂХћТЖЯЕЭГЕФЙЙНЈ

ЁЁЁЁЮоТлдкЙњФкЛЙЪЧЙњМЪзЪБОЪаГЁЃЌЩЯЪаЙЋЫОЕФаХЯЂХћТЖПЩЗжЮЊСНДѓРрЃКЦфвЛЪЧвдВЦЮёБЈИцЮЊКЫаФФкШнЕФЖЈЦкБЈИцЃЌШчжаБЈЁЂФъБЈЃЛЦфЖўЪЧжиДѓЪТЯюЕФСйЪБЙЋИцЃЌвВГЦЮЊЗЧЖЈЦкБЈИцЁЃИљОнЙњФкбЇепЕФбаОПЃЌФПЧАЙњФкЩЯЪаЙЋЫОЦНОљУПжмвЊЙЋВМвЛДЮжиДѓаХЯЂЃЌЖјЧвЫцзХжаЙњЙЩЪагЩ“КЫзМжЦ”Яђ“зЂВсжЦ”ЕФИФИяЃЌаХЯЂХћТЖЕФЙуЖШЁЂЩюЖШКЭЦЕТЪЕШдЄЦкЖМНЋдіГЄЃЌетЖдЩЯЪаЙЋЫОЕФаХЯЂХћТЖЯЕЭГНЈЩшЬсГіСЫаТЕФвЊЧѓЃЌШчКЮНшжњаХЯЂММЪѕЪжЖЮРДЬсИпЩЯЪаЙЋЫОаХЯЂХћТЖЕФМАЪБадЁЂзМШЗадЁЂЭъећадЁЂЯрЙиадЃЌТњзуМрЙмКЭЭЖзЪепОіВпЕФашЧѓЃЌЪЧжЕЕУЩЯЪаЙЋЫОЖЪТЛсЁЂИпМЖЙмРэепЃЌЬиБ№ЪЧЖЪТГЄЁЂCEOЁЂCFOЁЂЖЪТЛсУиЪщЕШЫМПМКЭМЦЛЎЕФЮЪЬтЁЃ

ЁЁЁЁЖјЮвУЧвЊНЈСЂвЛИігХауЕФЩЯЪаЙЋЫОаХЯЂХћТЖЕФаХЯЂММЪѕЦНЬЈЃЌВЛНівЊПМТЧШэМўЁЂгВМўЁЂЭЈбЖЕШММЪѕЗНУцЃЌЖјЧвИќживЊЕФЪЧСЫНтЩЯЪаЙЋЫОаХЯЂХћТЖЕФЕБЧАКЭЮДРДашЧѓЃЌЪЙЕУЮвУЧЕФаХЯЂЯЕЭГдкТњзуЕБЧАМрЙмХћТЖвЊЧѓЕФЭЌЪБЃЌдЄСєСЫжЇГжЮДРДХћТЖашвЊЕФСщЛюПеМфЁЃЯогкЦЊЗљЃЌБОЮФНіНіОЭжаЙњДѓТНЙЩЪаЕФЯрЙиЗЈЙцвдМАжїАхЪаГЁЕФаХЯЂХћТЖНјааИХвЊадбаЬжЃЌднЪБВЛЩцМАЯуИлЙЩЪаКЭЦфЫћКЃЭтЙЩЪааХЯЂХћТЖЗЈЙцЕФЮЪЬтЃЌЕЋгаЙиаХЯЂХћТЖЙмРэЯЕЭГЕФФПЕФЁЂЙІФмашЧѓКЭгІгУМмЙЙЪЪгУгкЙњФкЁЂЙњЭтЙЩЪаЕФЩЯЪаЙЋЫОЁЃ

ЁЁЁЁвЛЁЂ ЙњФкзЪБОЪаГЁаХЯЂХћТЖЗЈЙцИХЪі

ЁЁЁЁЙњФкЩЯЪаЙЋЫОЕФаХЯЂХћТЖЗЈЙцЬхЯЕПЩгУЯТСаЭМЪОУшЪіЃК

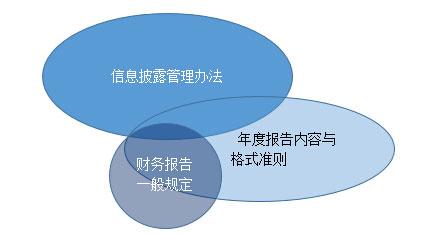

ЁЁЁЁгЩЩЯЭМЫљЪОЃЌзюЖЅВуЪЧЁЖжаЛЊШЫУёЙВКЭЙњжЄШЏЗЈЁЗЁЂЁЖжаЛЊШЫУёЙВКЭЙњЙЋЫОЗЈЁЗЃЌЮЛОг“ЪрХІ”ЕФЪЧЁЖЩЯЪаЙЋЫОаХЯЂХћТЖЙмРэАьЗЈЁЗЁЃЖјЁЖжЄШЏЗЈЁЗЖдЁЖаХЯЂХћТЖЙмРэАьЗЈЁЗЕФгАЯьИќДѓЃЌЬхЯжгкКѓепдкЖЈЦкЙЋИцЁЂСйЪБЙЋИцКЭЮЅЙцДІЗЃЕШЗНУцЕФЙцЖЈЖММЬГаСЫЧАепЕФгаЙиФкШнЁЃзюЕзВуЕФХћТЖЙцЗЖПЩЗжЮЊвЛАуХћТЖвЊЧѓЁЂЬиБ№ХћТЖвЊЧѓЁЂВЂЙКжизщаХЯЂХћТЖЁЂЙЩЦБвьЖЏЁЂд№ШЮГаЕЃЕШРрБ№ЃЌУПРрЙцЗЖЕФГіДІгжПЩЗжЮЊжЄМрЛсВуУцКЭНЛвзЫљЁЂздТЩзщжЏВуУц ЁЃЁЖЦѓвЕЛсМЦзМдђЁЗгыЁЖаХЯЂХћТЖЙмРэАьЗЈЁЗЭЌЪБжИЕМСЫвЛАуХћТЖвЊЧѓжагаЙиФъБЈЁЂжаБЈЁЂМОБЈЕФИёЪНКЭФкШнЕШЕШЕФЙцЗЖЃЌвВЭЌЪБдМЪјСЫЬиБ№ХћТЖвЊЧѓжаВЦЮёБЈИцЕФвЛАуЙцЖЈЁЂН№ШкаавЕЕФаХЯЂХћТЖБрБЈЬиБ№ЙцЖЈЃЌЕШЕШЁЃ

ЁЁЁЁЮЊЮвУЧКѓУцбаОПЩЯЪаЙЋЫОВЦЮёБЈИцКЭаХЯЂХћТЖЯЕЭГгІгУжЎБуЃЌЮвУЧПЩИљОнаХЯЂХћТЖЪЧЗёгаШЗЖЈЕФЦкМфЃЌЖјНЋЩЯЪаЙЋЫОЫљХћТЖЕФаХЯЂЗжЮЊЖЈЦкЙЋИцКЭСйЪБЙЋИцЃЈвВГЦЮЊЗЧЖЈЦкаХЯЂХћТЖЃЉЁЃ

ЁЁЁЁЃЈвЛЃЉЖЈЦкБЈИцЗЈЙцЕФИХЪі

ЁЁЁЁЁЖжЄШЏЗЈЁЗЁЂЁЖаХЯЂХћТЖЙмРэАьЗЈЁЗЙцЖЈСЫаХЯЂХћТЖЕФ“МрЙмФПБъ”ЃК“ЙЋЫОБржЦКЭЖдЭтЬсЙЉЕФВЦЮёБЈИцЃЌВЛЕУКЌгаащМйЕФаХЯЂЛђепвўТїживЊЪТЪЕЁЃЙЋЫОЖЪТЛсЁЂМрЪТЛсМАЖЪТЁЂМрЪТЁЂИпМЖЙмРэШЫдБГаХЕЬсЙЉЕФВЦЮёБЈИцВЛДцдкащМйЕФМЧдиЁЂЮѓЕМадГТЪіЛђжиДѓвХТЉЃЌВЂОЭВЦЮёБЈИцЕФецЪЕадЁЂзМШЗадЁЂЭъећадГаЕЃИіБ№КЭСЌДјЕФЗЈТЩд№ШЮ”ЁЃЧАЪіСНЗЈвдМАЯрЙиЕФЖЈЦкБЈИцФкШнгыИёЪНзМдђЖдЖЈЦкБЈИцжаЕФжївЊФкШнвЊЧѓзмНсШчЯТБэЃК

ЁЁЁЁИНзЂЃК

ЁЁЁЁЁі КьзжБэЪОЁЖжЄШЏЗЈЁЗКЭЁЖаХЯЂХћТЖЙмРэАьЗЈЁЗЖМгаХћТЖвЊЧѓЃЛКкзжБэЪОНіНіЁЖаХЯЂХћТЖЙмРэАьЗЈЁЗгаУїШЗЬсМАЁЃ

ЁЁЁЁЁі жаБЈЁЂМОБЈУЛгаБЛвЊЧѓАќРЈЩЯБэжа4ЁЂ5ЁЂ6ЯювдМАЩѓМЦБЈИцЃЛМОБЈжаЕФРћШѓБэЁЂзЪВњИКеЎБэЁЂЯжН№СїСПБэЕШНіНізїЮЊБЈИцЕФИНТМЁЃ

ЁЁЁЁЁі “Y”ДњБэ“ЪЧ”ЁЃ

ЁЁЁЁ2012Фъ9дТ19ШеАфВМЕФЁЖЙЋПЊЗЂаажЄШЏЕФЙЋЫОаХЯЂХћТЖФкШнгыИёЪНзМдђЕк2КХ——ФъЖШБЈИцЕФФкШнгыИёЪНЃЈ2012ФъаоЖЉЃЉЁЗЃЈвдЯТМђГЦФъБЈФкШнгыИёЪНзМдђЃЉЖдвдЩЯФъБЈИїИіВПЗжЕФФкШнКЭИёЪННјааСЫЯИЛЏЃЌВЂОпЬхдіМгСЫФкВППижЦЁЂЙЋЫОжЮРэЕШФкШнЃЌЖјЖдВЦЮёБЈИцХћТЖНіНізіСЫИХЪіЃЌВЦЮёБЈИцОпЬхХћТЖЯИНкЕФЙцЗЖзЊИјСЫ2007Фъ2дТ2ШеАфВМЕФЁЖЙЋПЊЗЂаажЄШЏЕФЙЋЫОаХЯЂХћТЖБрБЈЙцдђЕк15КХ——ВЦЮёБЈИцЕФвЛАуЙцЖЈЁЗЃЈвдЯТМђГЦВЦЮёБЈИцЕФвЛАуЙцЖЈЃЉЁЃ

ЁЁЁЁЁЖаХЯЂХћТЖЙмРэАьЗЈЁЗЁЂЁЖФъБЈФкШнгыИёЪНзМдђЁЗвдМАЁЖВЦЮёБЈИцЕФвЛАуЙцЖЈЁЗЖдФъБЈЕФЙцЗЖЕФЙиЯЕПЩгУЯТЭМаЮЯѓЕиУшЪіЃК

ЁЁЁЁЁЖаХЯЂХћТЖЙмРэАьЗЈЁЗЖдЖЈЦкБЈИцгІАќРЈФФаЉФкШнзіСЫ“БъЬтад”ЕФЙцЖЈЃЌЕЋЪЧВЂУЛгаЖдУПИі“БъЬт”ЯТгІКИЧФФаЉОпЬхФкШнзіГіЙцЗЖЃЛЖдСйЪБЙЋИцжагІХћТЖЕФжиДѓЪТЯюНјааСЫ21ЯюЗжРрЃЈАќРЈжЄМрЛсЙцЖЈЕФЦфЫћЧщаЮЃЉВЂЖдХћТЖЕФЪБМфзіСЫОпЬхЙцЖЈЃЛдкЦфЕкЮхеТаХЯЂХћТЖЪТЮёЙмРэжаЃЌЖдаХЯЂХћТЖЪТЮёЙмРэжаЕФжЦЖШЩшМЦЃЌЫљХћТЖаХЯЂЕФБржЦЁЂЩѓКЫКЭБЈХњСїГЬЃЌЖЁЂМрЁЂИпЕФд№ШЮвхЮёЃЌЖЪТЛсУиЪщЕФаЕїКЭзщжЏд№ШЮЃЌЕШЕШзіСЫЙцЗЖЃЛдкЦфЕкСљеТИНдђжаЃЌЖдЙиСЊЗНКЭЙиСЊНЛвзИјГіСЫОпЬхЕФЖЈвхЁЃШЛЖјЃЌИУАьЗЈЖдСйЪБЙЋИцжагІХћТЖЕФЪТЯюЪЧЗёЙЙГЩжиДѓВЂУЛгаИјгшСПЛЏЕФНчЯоЃЌБШШчЪТЯюЕФОјЖдН№ЖюНчЯоЃЌЛђдђЯрЖдгкгЊвЕЪеШыЁЂОЛзЪВњЛђЪажЕЕФБШР§ЕФНчЯоЃЛЖјЧвЖдЙиСЊЗННЛвзЕФН№ЖюдкЪВУДЗЖЮЇФкПЩвдЛэУтвВЮоОпЬхЙцЖЈЁЃ

ЁЁЁЁЁЖФъЖШБЈИцФкШнгыИёЪНзМдђЁЗжївЊЖдФъБЈжаЕФживЊЬсЪОЁЂФПТМКЭЪЭвхЃЌЙЋЫОМђНщЁЂЛсМЦЪ§ОнКЭВЦЮёжИБъеЊвЊЁЂЖЪТЛсБЈИцЁЂживЊЪТЯюЁЂЙЩЗнБфЖЏМАЙЩЖЋЧщПіЁЂЖЪТЁЂМрЪТЁЂИпМЖЙмРэШЫдБКЭдБЙЄЧщПіЃЌЙЋЫОжЮРэЁЂФкВППижЦЁЂБИВщЮФМўФПТМЁЂФъЖШБЈИцеЊвЊЕШУїЯИФкШнКЭИёЪНзіСЫЙцЗЖЛЏвЊЧѓЃЌЪЧЖдЁЖаХЯЂХћТЖЙмРэАьЗЈЁЗЙигкЖЈЦкБЈИцЯрЙиЙцЖЈЕФЯИЛЏЁЃдкВЦЮёБЈИцЕФЙцЖЈЗНУцЃЌНіНіЬсЕНвЊХћТЖЫФДѓВЦЮёжїБэЕФБШНЯБЈБэЁЂВЦЮёБЈБэИНзЂвдМАБржЦКЯВЂВЦЮёБЈБэЕФЙЋЫОгІЭЌЪБЬсЙЉФИЙЋЫОВЦЮёБЈБэЃЌАбЖдВЦЮёБЈИцИќЮЊОпЬхУїЯИЕФЙцЖЈСєИјСЫЁЖВЦЮёБЈИцвЛАуЙцЖЈЁЗЁЃ

ЁЁЁЁЁЖВЦЮёБЈИцвЛАуЙцЖЈЁЗЖдВЦЮёБЈБэИНзЂгІХћТЖЕФФкШнзіСЫЗЧГЃЯъЯИЕФЙцЖЈЃЌКИЧСЫЙЋЫОЛљБОЧщПіЁЂЛсМЦеўВпЁЂЛсМЦЙРМЦКЭЧАЦкВюДэЃЌЫАЯюЁЂЦѓвЕКЯВЂМАКЯВЂВЦЮёБЈБэЁЂВЦЮёБЈБэЯюФПИНзЂЕФвЊЧѓЁЂФИЙЋЫОВЦЮёБЈБэЯюФПгаЙиИНзЂЁЂзЪВњжЄШЏЛЏвЕЮёЕФЛсМЦДІРэЁЂЙиСЊЗНЙиЯЕМАЦфНЛвзЁЂЙЩЗнжЇИЖЁЂЛђгаЪТЯюЁЂГаХЕЪТЯюЁЂзЪВњИКеЎБэШеКѓЪТЯюЁЂЦфЫћживЊЪТЯюЕШЁЃЛЙдкВЙГфзЪСЯВПЗжЃЌЖдАДВЛЭЌзМдђБЈИцЕФЙЋЫОЫљзіЕФОЛРћШѓЁЂОЛзЪВњЕФзМдђВювьЕїећЃЌН№ЖювьГЃКЭБфЖЏвьГЃЕФБЈБэЯюФПЫЕУїзіСЫвЊЧѓЁЃ

ЁЁЁЁзмЬхРДНВЃЌвдЩЯШ§ЯюЙцЖЈжївЊЬхЯжСЫвдМрЙмЮЊФПЕФЕФаХЯЂХћТЖвЊЧѓЃЌМДаХЯЂХћТЖвхЮёШЫгІЕБецЪЕЁЂзМШЗЁЂЭъећЁЂМАЪБЕиХћТЖаХЯЂЃЌВЛЕУгаащМйМЧдиЁЂЮѓЕМадГТЪіЛђепжиДѓвХТЉЁЃШЛЖјЃЌ2012ФъаоЖЉЕФЁЖФъЖШБЈИцФкШнгыИёЪНзМдђЁЗдкЖдЖЪТЛсБЈИцгІАќРЈЕФФкШнКЭВЩгУЕФИёЪНЙцЗЖжаЃЌЬхЯжСЫжЄМрЛсЖдЩЯЪаЙЋЫОаХЯЂХћТЖФПЕФЕФаТЫМТЗЃЌМДЫљХћТЖаХЯЂгІгыЭЖзЪепОіВпЯрЙиЃЌИќЖрЕиЗДгГЦѓвЕМлжЕДДдьЕФЧ§ЖЏвђЫиЁЂЙиСЊадаХЯЂЁЂИќЖрЕиЬсЙЉЧАеАадаХЯЂЁЂдЄВтКЭМЦЛЎаХЯЂЁЃДгвдЯТЮФзжжаЃЌПЩПњМћжЄМрЛсЖдаХЯЂХћТЖФПЕФЕФаТЫМТЗЃК

ЁЁЁЁ“ЙЋЫОХћТЖЖЪТЛсБЈИцгІЕБзёЪивдЯТддђЃК

ЁЁЁЁЃЈвЛЃЉХћТЖФкШнгІЕБПЩППЃЌв§гУЪ§ОнЁЂзЪСЯгІЕБвРОнГфЗжЁЃШчв§гУЕкШ§ЗНЕФЪ§ОнЁЂзЪСЯЃЌгІЕБЙизЂЦфШЈЭўадЃЌВЂзЂУїРДдДЁЃ

ЁЁЁЁЃЈЖўЃЉХћТЖФкШнгІЕБОпгаГфЗжЕФОіВпЯрЙиадЃЌзХжиЙизЂжиДѓЭЖзЪЯюФПЁЂВЂЙКжизщЁЂдкНЈЙЄГЬЁЂбаЗЂЯюФПЁЂШЫВХНЈЩшЕШдкБЈИцЦкФкЕФжДааЧщПіКЭЮДРДМЦЛЎЃЌгаРћгкЭЖзЪепГфЗжСЫНтЙЋЫОЮДРДБфЛЏЧїЪЦЁЃ

ЁЁЁЁЃЈШ§ЃЉХћТЖФкШнгІЕБОпгаГфЗжЙиСЊадЃЌНсКЯЙЋЫОЕФЭтВПЛЗОГЃЈШчКъЙлЛЗОГЁЂаавЕеўВпЁЂаавЕЕиЮЛЛђЧјгђЪаГЁЕиЮЛЕШЃЉКЭФкВПЬѕМўЃЈШчвЕЮёЙцФЃЁЂОгЊЧјгђЁЂММЪѕЁЂШЫдБЁЂОгЊШЈЕШЃЉЖдЙЋЫОЕФОгЊГЩЙћКЭВЦЮёзДПіНјааеыЖдадЕФЬжТлЁЂЗжЮіЃЌБЃГжФкдкТпМЕФвЛжТадЁЃ

ЁЁЁЁЃЈЫФЃЉЙФРјЙЋЫОХћТЖЖдвЕМЈУєИаЖШНЯИпЕФЙиМќвЕМЈжИБъЃЌЗжЮіжИБъЕФМйЖЈЬѕМўЁЂМЦЫуЗНЗЈЁЂбЁШЁвРОнЃЌвдМАБфЛЏдвђКЭЧїЪЦЁЃ

ЁЁЁЁЃЈЮхЃЉЬжТлЁЂЗжЮіВЛгІМђЕЅжиИДВЦЮёБЈИцЕФФкШнЃЌЖјгІЕБВржиЗжЮіживЊЕФОгЊжИБъКЭВЦЮёжИБъЃЌжиЕуХћТЖЪЕжЪадФкШнЁЂвбжЊЕФживЊЧїЪЦКЭВЛШЗЖЈадЁЃ

ЁЁЁЁЃЈСљЃЉгябдБэЪіЦНЪЕЃЌЧхЮњвзЖЎЃЌСІНфПеЖДЁЂФЃАхЛЏЁЃ”

ЁЁЁЁ“ЙЋЫОгІЕБЫЕУїЧ§ЖЏвЕЮёЪеШыБфЛЏЕФВњЯњСПЁЂЖЉЕЅЛђРЭЮёЕФНсЫуБШР§ЕШвђЫиЁЃ”

ЁЁЁЁ“ЙЋЫОгІЕБЖдЮДРДЗЂеЙНјааеЙЭћЃЌОЭаавЕОКељИёОжКЭЗЂеЙЧїЪЦЁЂЮДРДЗЂеЙеНТдЁЂЯТвЛФъЖШОгЊМЦЛЎвдМАЮДРДУцЖдЕФЗчЯеЕШвђЫиНјааЗжЮіЁЃ”

ЁЁЁЁ“ЃЈШ§ЃЉОгЊМЦЛЎЁЃЙЋЫОгІЕБХћТЖаТФъЖШЕФОгЊМЦЛЎЃЌАќРЈЃКЪеШыЁЂЗбгУЁЂГЩБОМЦЛЎЃЌаТФъЖШЕФОгЊФПБъЃЌШчЯњЪлЖюЕФЬсЩ§ЁЂЪаГЁЗнЖюЕФРЉДѓЁЂГЩБОБфЛЏЁЂбаЗЂМЦЛЎЕШЃЌвдМАЮЊДяЕНЩЯЪіОгЊФПБъФтВЩШЁЕФВпТдКЭааЖЏЁЃ”

ЁЁЁЁЃЈЖўЃЉСйЪБЙЋИцЙцЗЖИХЪі

ЁЁЁЁЁЖаХЯЂХћТЖЙмРэАьЗЈЁЗЙцЖЈЃК“ЗЂЩњПЩФмЖдЩЯЪаЙЋЫОжЄШЏМАЦфбмЩњЦЗжжНЛвзМлИёВњЩњНЯДѓгАЯьЕФжиДѓЪТМўЃЌЭЖзЪепЩаЮДЕУжЊЪБЃЌЩЯЪаЙЋЫОгІЕБСЂМДХћТЖЃЌЫЕУїЪТМўЕФЦ№вђЁЂФПЧАЕФзДЬЌКЭПЩФмВњЩњЕФгАЯьЁЃ”

ЁЁЁЁИУАьЗЈСаОйСЫЖўЪЎвЛРрашвЊХћТЖЕФжиДѓЪТЯюЃЌЩцМАЙЋЫООгЊЗНе§КЭОгЊЗЖЮЇЕФжиДѓБфЛЏЁЂжиДѓЭЖзЪКЭЙКжУВЦВњОіЖЈЁЂжиДѓКЯЭЌЖЉСЂЁЂжиДѓеЎЮёЗЂЩњЛђЮДФмЕНЦкЧхГЅЪТЯюЁЂжиДѓЙмРэВуБфЖЏЁЂжиДѓЫпЫЯЛђжйВУЃЌжиДѓзЪВњжизщЃЌЕШЕШЁЃЕЋЪЧЃЌЙигк“жиДѓад”ЃЌИУАьЗЈВЂУЛгаИјГіСПЛЏЕФНчЯоЁЃ

ЁЁЁЁСйЪБЙЋИцЗЂВМЕФЪБМфЙцЖЈШчЯТЃК

ЁЁЁЁ“ЩЯЪаЙЋЫОгІЕБдкзюЯШЗЂЩњЕФвдЯТШЮвЛЪБЕуЃЌМАЪБТФаажиДѓЪТМўЕФаХЯЂХћТЖвхЮёЃК

ЁЁЁЁЃЈвЛЃЉЖЪТЛсЛђепМрЪТЛсОЭИУжиДѓЪТМўаЮГЩОівщЪБЃЛ

ЁЁЁЁЃЈЖўЃЉгаЙиИїЗНОЭИУжиДѓЪТМўЧЉЪ№втЯђЪщЛђепавщЪБЃЛ

ЁЁЁЁЃЈШ§ЃЉЖЪТЁЂМрЪТЛђепИпМЖЙмРэШЫдБжЊЯЄИУжиДѓЪТМўЗЂЩњВЂБЈИцЪБЁЃ”

ЁЁЁЁЖЈЦкБЈИцжаХћТЖЕФжиДѓЪТЯюгыСйЪБЙЋИцжаХћТЖЕФжиДѓЪТЯюЪЧУмЧаЯрЙиЕФЃКБЈИцЦкСйЪБЙЋИцвбОХћТЖЕФжиДѓЪТЯюдкЖЈЦкБЈИцжаПЩзіИХЪіВЂжИУїдСйЪБЙЋИцЗЂВМЕФУНЬхЫїв§ЁЃ

ЁЁЁЁЙигкжиДѓЪТЯюЕФСПЛЏНчЯоКЭаХЯЂХћТЖЕФОпЬхДыЪЉЃЌашвЊВЮПМжЄМрЛсКЭНЛвзЫљЕФЦфЫћХћТЖЙцЖЈЁЃБШШчЃЌЙигкЩЯЪаЙЋЫОзЪВњжизщаХЯЂЕФХћТЖЃЌжЄМрЛсСэааАфВМСЫЁЖЩЯЪаЙЋЫОжиДѓзЪВњжизщЙмРэАьЗЈЁЗЁЂЁЖЙЋПЊЗЂаажЄШЏЕФЙЋЫОаХЯЂХћТЖФкШнгыИёЪНзМдђЕк26КХ-ЩЯЪаЙЋЫОжиДѓзЪВњжизщЩъЧыЮФМўЁЗЃЌЩЯНЛЫљАфВМСЫЁЖЩЯЪаЙЋЫОжиДѓзЪВњжизщаХЯЂХћТЖМАЭЃИДХЦвЕЮёжИв§ЁЗЁЃ

ЁЁЁЁЁЖЩЯЪаЙЋЫОжиДѓзЪВњжизщЙмРэАьЗЈЁЗЕкЪЎЖўЬѕИјГіСЫЙКТђЛђГіЪлЕФзЪВњзмЖюЁЂгЊвЕЪеШыКЭзЪВњОЛЖюЯрЖдгкЩЯЪаЙЋЫОзюНќФъЖШКЯВЂВЦЮёБЈБэЕФзмзЪВњЁЂгЊвЕЪеШыЁЂОЛзЪВњЕФБШР§ДяЕН50%вдЩЯЪБЃЌМДЙЙГЩжиДѓзЪВњжизщЕФСПЛЏЙцЖЈЁЃ

ЁЁЁЁЕкЪЎЫФЬѕЛЙЧјЗжЙКТђЛђГіЪлЕФзЪВњЪЧЙЩШЈЛђЗЧЙЩШЈЃЌЖјОпЬхМЦЫуЙКТђЛђГіЪлзЪВњЕФзмЖюЁЂгЊвЕЪеШыЁЂзЪВњОЛЖюЕФЗНЗЈЁЃБШШчЙКТђЕФзЪВњЮЊЙЩШЈЕФЃЌЦфзЪВњзмЖювдБЛЭЖзЪЦѓвЕЕФзЪВњзмЖюгыИУЯюЭЖзЪЫљеМЙЩШЈБШР§ЕФГЫЛ§КЭГЩНЛН№ЖюЖўепжаЕФНЯИпепЮЊзМЃЌгЊвЕЪеШывдБЛЭЖзЪЦѓвЕЕФгЊвЕЪеШыгыИУЯюЭЖзЪЫљеМЙЩШЈБШР§ЕФГЫЛ§ЮЊзМЃЌзЪВњОЛЖювдБЛЭЖзЪЦѓвЕЕФОЛзЪВњЖюгыИУЯюЭЖзЪЫљеМЙЩШЈБШР§ЕФГЫЛ§КЭГЩНЛН№ЖюЖўепжаЕФНЯИпепЮЊзМЃЛГіЪлЕФзЪВњЮЊЙЩШЈЕФЃЌЦфзЪВњзмЖюЁЂгЊвЕЪеШывдМАзЪВњОЛЖюЗжБ№вдБЛЭЖзЪЦѓвЕЕФзЪВњзмЖюЁЂгЊвЕЪеШывдМАОЛзЪВњЖюгыИУЯюЭЖзЪЫљеМЙЩШЈБШР§ЕФГЫЛ§ЮЊзМЁЃ

ЁЁЁЁЃЈШ§ЃЉаХЯЂХћТЖЪТЮёЙмРэ

ЁЁЁЁЁЖаХЯЂХћТЖЙмРэАьЗЈЁЗЕкЮхеТЛЙИјГіСЫЩЯЪаЙЋЫОаХЯЂХћТЖЪТЮёЙмРэЕФжИФЯЃЌАќРЈаХЯЂХћТЖЪТЮёЙмРэжЦЖШЕФНЈСЂМАЦфАќРЈЕФФкШнЃЌЖЁЂМрЁЂИпдкаХЯЂХћТЖжаЕФд№ШЮЃЌЖЈЦкБЈИцКЭжиДѓЪТМўСйЪБЙЋИцЕФБржЦЁЂБЈИцЁЂДЋЕнЁЂЩѓКЫКЭХћТЖГЬађЃЌЖЪТЛсУиЪщЕФзщжЏКЭаЕїд№ШЮЃЌжЄШЏЪаГЁЗўЮёжаНщЛњЙЙШчШЏЩЬЁЂЛсМЦЪІЪТЮёЫљЁЂзЪВњЦРЙРЛњЙЙЕШЕФд№ШЮЃЌЕШЕШЁЃ

ЁЁЁЁЩЯЪаЙЋЫОдкаХЯЂХћТЖЪТЮёЙмРэжЦЖШКЭСїГЬЕФЩшМЦЪБЃЌВЛНівЊвдЁЖаХЯЂХћТЖЙмРэАьЗЈЁЗЮЊжИФЯЃЌЖјЧввЊИљОнжЄМрЛсКЭНЛвзЫљАфВМЕФЖЈЦкБЈИцКЭгыСйЪБЙЋИцОпЬхжиДѓЪТМўРрБ№гаЙиЕФЙцЖЈЁЂЙЩЦБЩЯЪаЙцдђЕШРДЯИЛЏЃЌДгЖјЪЙжЦЖШКЭСїГЬБфГЩПЩИпаЇВйзїЕФЙцЗЖЁЃ

ЁЁЁЁвдЙиСЊЗНЙиЯЕМАЦфНЛвзЕФХћТЖЮЊР§ЃЌдкЩЯЪаЙЋЫОЩшМЦФкВПЕФЁЖЙиСЊНЛвзЙмРэАьЗЈЁЗжЦЖШЪБЃЌвЊПМТЧШчЯТЮЪЬтЃК

ЁЁЁЁЁі ФФаЉЗЈШЫЁЂздШЛШЫЙЙГЩЩЯЪаЙЋЫОЕФЙиСЊЗНЃП

ЁЁЁЁЁі ЛсМЦзМдђЕФЙиСЊЗНМАЦфНЛвзКЭжЄШЏЗЈЙцЖЈвхЕФЗЧВЦЮёБЈИцЙиСЊЗНгаКЮЧјБ№ЃП

ЁЁЁЁЁі ЙиСЊНЛвзашвЊХћТЖЕФСПЛЏНчЯоЪЧЪВУДЃПКЮЪБПЩвдЛэУтЃПдѕбљЛэУтЃП

ЁЁЁЁЁі ЙиСЊНЛвзХћТЖЫљзёбЕФЙЋИцФЃАхЪЧдѕбљЕФЃП

ЁЁЁЁЁі ЙиСЊЗНМАЦфНЛвзХћТЖЕФЩЯБЈЁЂЙЋВМГЬађЪЧдѕбљЕФЃП

ЁЁЁЁЁі ЙЋЫОФкВПЙиСЊНЛвзЕФжївЊЙмРэЛњЙЙЪЧФФИіЃП

ЁЁЁЁЁі ЩЯЪаЙЋЫООпЬхИКд№ЙиСЊНЛвзХћТЖЕФФтЩѓКЫОіЕФШЈЯоКЭд№ШЮШЫШчКЮАВХХЃП

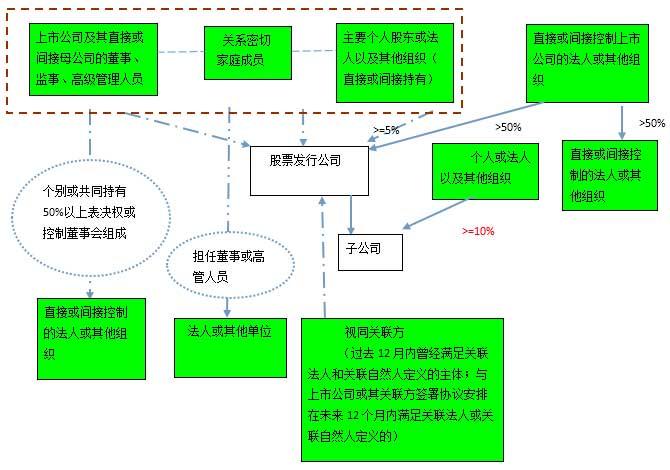

ЁЁЁЁЁЖЦѓвЕЛсМЦзМдђЕк36КХ——ЙиСЊЗНХћТЖЁЗЫљИјГіЕФЙиСЊЗНЖЈвхЃЌжївЊЮЇШЦПижЦЁЂЙВЭЌПижЦЁЂжиДѓгАЯьЕШИХФюЃЌШчДЫЃЌФГМвЙЋЫОЕФзгЙЋЫОЁЂКЯгЊЙЋЫОКЭСЊгЊЙЋЫОЖМЪЧИУЙЋЫОЕФЙиСЊЗНЁЃЯТЭМЯдЪОСЫжаЙњЛсМЦзМдђЯТЕФЙиСЊЗНЃК

ЁЁЁЁзЂЃК

ЁЁЁЁЁё ИпМЖЙмРэШЫдБАќРЈЖЪТГЄЁЂЖЪТЁЂЖЪТЛсУиЪщЁЂзмОРэЁЂзмЛсМЦЪІЁЂВЦЮёзмМрЁЂИБзмОРэЁЃ

ЁЁЁЁЁё ЙиЯЕУмЧаМвЭЅГЩдБЃКИИФИЁЂХфХМЁЂажЕмЁЂНуУУЁЂзгХЎЁЃ

ЁЁЁЁе§ШчЁЖЩЯКЃжЄШЏНЛвзЫљЩЯЪаЙЋЫОЙиСЊНЛвзЪЕЪЉжИв§ЁЗЃЈвдЯТМђГЦЙиСЊНЛвзЪЕЪЉжИв§ЃЉЕквЛеТзмдђЕкЫФЬѕЫљЪіЃК“ЖЈЦкБЈИцжаВЦЮёБЈИцВПЗжЕФЙиСЊШЫМАЙиСЊНЛвзЕФХћТЖгІЕБзёЪиЁЖЦѓвЕЛсМЦзМдђЕк36КХ——ЙиСЊЗНХћТЖЁЗЕФЙцЖЈЁЃ”

ЁЁЁЁИУжИв§ЕкЫФЬѕЭЌЪБжИГіЃК“ЩЯЪаЙЋЫОСйЪББЈИцКЭЖЈЦкБЈИцжаЗЧВЦЮёБЈИцВПЗжЕФЙиСЊШЫМАЙиСЊНЛвзЕФХћТЖгІЕБзёЪиЁЖЙЩЦБЩЯЪаЙцдђЁЗКЭЁЖЙЋПЊЗЂаажЄШЏЕФЙЋЫОаХЯЂХћТЖФкШнгыИёЪНзМдђЕк2КХ<ФъЖШБЈИцЕФФкШнгыИёЪН>ЁЗЕФЙцЖЈЁЃ”ЁЖаХЯЂХћТЖЙмРэАьЗЈЁЗЁЂЁЖЙиСЊНЛвзЪЕЪЉжИв§ЁЗЫљИјЕФЙиСЊЗНЖЈвхШчЯТЃК

ЁЁЁЁзЂЃК

ЁЁЁЁЁё ИпМЖЙмРэШЫдБАќРЈЖЪТЛсУиЪщЁЂзмОРэЁЂИБзмОРэЁЂВЦЮёзмМрЃЈзмЛсМЦЪІЁЂВЦЮёИКд№ШЫЃЉЁЃЃЈНЛвзЫљЙиСЊЗНЙцдђжаВЂЮоЖЈвхЃЌв§здЁЖЩЯЪаЙЋЫОеТГЬжИв§ЃЈ2006ФъаоЖЉЃЉЁЗЃЛгыЙњФкзМдђЕФЯрЙиЙцЖЈЯрЭЌЃЉ

ЁЁЁЁЁё ЙиЯЕУмЧаМвЭЅГЩдБЃКАќРЈХфХМЁЂИИФИЁЂХфХМЕФИИФИЁЂажЕмНуУУМАЦфХфХМЁЂФъТњ18жмЫъЕФзгХЎМАЦфХфХМЁЂХфХМЕФажЕмНуУУКЭзгХЎХфХМЕФИИФИЁЃ ЃЈКьЩЋБэЪОЙњФкзМдђВЛАќРЈЕФМвЭЅГЩдБЃЛЙњФкзМдђУЛгаЧПЕїЪЧФъТњ18ЫъЕФзгХЎЃЉЁЃ

ЁЁЁЁЦѓвЕЛсМЦзМдђЖЈвхЕФЙиСЊЗНЃЈвдЯТМђГЦзМдђЙиСЊЗНЃЉгыжЄШЏМрЙмЗЈЙцЙцЖЈЕФЙиСЊЗНЃЈвдЯТМђГЦМрЙмЙиСЊЗНЃЉЖЈвхгаУїЯдЕФВЛЭЌЃК

ЁЁЁЁЁі зМдђЙиСЊЗНАќРЈСЫзгЙЋЫОЁЂКЯгЊЙЋЫОКЭСЊгЊЙЋЫОетбљЕФ“ФкЙиСЊ”ЃЌЖјМрЙмЙиСЊЗНУЛгаДЫРрЙиСЊЗНЁЃ

ЁЁЁЁЁі зМдђЙиСЊЗНЗНАќРЈСЫЙиСЊздШЛШЫзїЮЊМЏКЯЬхПижЦЁЂЙВЭЌПижЦКЭЪЕЪЉжиДѓгАЯьЕФЙЋЫОЃЌЖјМрЙмЙиСЊЗНЖдгІЕФЮЊЙиСЊздШЛШЫзїЮЊМЏКЯЬхПижЦЕФЙЋЫОЁЃ

ЁЁЁЁЁі ГжгаЩЯЪаЙЋЫО10%вдЩЯЕФИіШЫЙЩЖЋЮЊзМдђЙиСЊЗНЃЛЖјМрЙмЗЈЙцЮЊГжгаЩЯЪаЙЋЫО5%вдЩЯЕФИіШЫЙЩЖЋЛђЗЈШЫЕЅЮЛЁЃ

ЁЁЁЁЁі зМдђНіНіЙцЖЈЩЯЪаЙЋЫОЕФЖЪТЁЂМрЪТКЭИпЙмЮЊЙиСЊЗНЃЛШЛЖјЃЌМрЙмЗЈЙцЕФЙиСЊЗНГ§СЫгаЩЯЪаЙЋЫОЖЁЂМрЁЂИпЭтЃЌЛЙАќРЈжБНгЛђепМфНгПижЦЩЯЪаЙЋЫОЕФЗЈШЫЕФЖМрИпЁЃ

ЁЁЁЁЁі МрЙмЖдЙиЯЕУмЧаЕФМвЭЅГЩдБЕФЖЈвхЭтбгГЌЙ§СЫзМдђЕФЁЃ

ЁЁЁЁЁі ЙиСЊздШЛШЫЕЃШЮЖМрИпЕФЗЧБОЩЯЪаЙЋЫОЕФЦфЫћЗЈШЫЛђзщжЏЙщЪєгкМрЙмЙиСЊЗНЃЌЖјзМдђВЂУЛгаКИЧДЫРрЙиСЊЗНЁЃ

ЁЁЁЁЁі ГжгаЩЯЪаЙЋЫОЕФзгЙЋЫО10%вдЩЯЕФИіШЫЛђзщжЏЮЊМрЙмЙиСЊЗНЃЌЖјЗЧзМдђЙиСЊЗНЁЃ

ЁЁЁЁЁі МрЙмЙиСЊЗНАќРЈСЫЙ§ШЅЛђЮДРД12ИідТЕФ“ЪгЭЌЙиСЊЗН”ЃЌЖјзМдђВЛАќРЈДЫРрЙиСЊЗНЁЃ

ЁЁЁЁЁЖаХЯЂХћТЖЙмРэАьЗЈЁЗдкИНдђжаИјГіЕФЙиСЊНЛвзЖЈвхЃК“ЩЯЪаЙЋЫОЕФЙиСЊНЛвзЃЌЪЧжИЩЯЪаЙЋЫОЛђепЦфПиЙЩзгЙЋЫОгыЩЯЪаЙЋЫОЙиСЊШЫжЎМфЗЂЩњЕФзЊвЦзЪдДЛђепвхЮёЕФЪТЯюЁЃ”ЁЖЙиСЊНЛвзЪЕЪЉжИв§ЁЗЕкЪЎЖўЬѕНјвЛВНЯИЛЏСЫЙиСЊНЛвзЕФРраЭЃЌАќРЈЙКТђЛђепГіЪлзЪВњЁЂЖдЭтЭЖзЪЃЈКЌЮЏЭаРэВЦЁЂЮЏЭаДћПюЕШЃЉЁЂЬсЙЉВЦЮёзЪжњЁЂЬсЙЉВЦЮёЕЃБЃЁЂзтШыЛђепзтГізЪВњЁЂЮЏЭаЛђепЪмЭаЙмРэзЪВњКЭвЕЮёЁЂдљгыЛђепЪмдљзЪВњЁЂеЎШЈЁЂеЎЮёжизщЃЌЧЉЖЉаэПЩЪЙгУавщЁЂзЊШУЛђепЪмШУбаОПгыПЊЗЂЯюФПЁЂЙКТђдВФСЯЁЂШМСЯЁЂЖЏСІЃЌЯњЪлВњЦЗЁЂЩЬЦЗЃЌЬсЙЉЛђНгЪмРЭЮёЃЌЮЏЭаЛђепЪмЭаЯњЪлЁЂдкЙиСЊШЫЕФВЦЮёЙЋЫОДцДћПюЁЂгыЙиСЊШЫЙВЭЌЭЖзЪКЭЦфЫћНЛвзЫљШЯЖЈЕФЪТЯюЕШМЦЪЎЦпЯюЁЃ

ЁЁЁЁЁЖЦѓвЕЛсМЦзМдђЕк36КХ——ЙиСЊЗНХћТЖЁЗЛЎЗжСЫЪЎвЛЯюЙиСЊНЛвзРраЭЃКЙКТђЛђЯњЪлЩЬЦЗЁЂЙКТђЛђЯњЪлзЪВњЁЂЬсЙЉЛђНгЪмРЭЮёЁЂДњРэЁЂзтСоЁЂЬсЙЉзЪН№ЁЂЕЃБЃКЭЕжбКЁЂЙмРэЗНУцЕФКЯЭЌЁЂбаОПгыПЊЗЂЯюФПЕФзЊвЦЁЂаэПЩавщКЭЙиМќШЫдБаНГъЕШЁЃ

ЁЁЁЁЙигкЙиСЊНЛвзН№ЖюДяЕНЖрЩйЪБЃЌЩЯЪаЙЋЫОашвЊХћТЖИУЙиСЊНЛвзЃЌвВОЭЪЧЫљЮНЙиСЊНЛвзХћТЖЕФ“ЗЇжЕ”ЮЪЬтЃЌЁЖЙиСЊНЛвзЪЕЪЉжИв§ЁЗЕФЯргІЙцЖЈзмНсгкЯТБэЃК

ЁЁЁЁзЂЃК

ЁЁЁЁЁё ЖдгыЭЌвЛЙиСЊШЫНјааЕФНЛвзЛђепгыВЛЭЌЙиСЊШЫНјааЕФНЛвзБъЕФРрБ№ЯрЙиЕФНЛвзЃЌНЛвзН№ЖюПЩвдАДееСЌајЪЎЖўИідТРлМЦМЦЫуЁЃ

ЁЁЁЁЁё ЩЯЪаЙЋЫОвђЗХЦњгыЙиСЊЗНЙВЭЌЭЖзЪЙЋЫОЕФдізЪШЈЛђгХЯШЪмШУШЈНЋЕМжТЩЯЪаЙЋЫОКЯВЂБЈБэЗЖЮЇЗЂЩњБфИќЕФЃЌгІЕБвдЩЯЪаЙЋЫОФтЗХЦњдізЪШЈЛђгХЯШЪмШУШЈЫљЖдгІЕФЙЋЫОЕФзюНќвЛЦкФЉШЋВПОЛзЪВњЮЊНЛвзН№ЖюЁЃ

ЁЁЁЁОЭЙиСЊЗНМАЦфНЛвзЕФЙЋЫОФкВПЙмРэЛњЙЙЁЂЙиСЊЗНЕФБЈБИЁЂЙиСЊНЛвзЕФЬсЧыЁЂЩѓКЫЁЂХњзМЁЂЖдЭтХћТЖЕШГЬађКЭСїГЬвдМАЙЋИцЕФФкШнгыИёЪНЖјбдЃЌЁЖЙиСЊНЛвзЪЕЪЉжИв§ЁЗЁЂЁЖЩЯЪаЙЋЫОЙиСЊНЛвзЙЋИцЁЗКЭЁЖЩЯЪаЙЋЫОШеГЃЙиСЊНЛвзЙЋИцЁЗЖМгаЯргІЕФддђКЭУїЯИЙцЖЈЃЌИХРЈШчЯТЃК

ЁЁЁЁЃЈ1ЃЉФкВПЙмРэЛњЙЙЃКЩЯЪаЙЋЫОПЩвдЖЪТЛсЯТЩшЕФЩѓМЦЮЏдБЛсЛђЙиСЊНЛвзПижЦЮЏдБЛсЃЌТФааЙиСЊНЛвзЙмРэжАд№ЁЃ

ЁЁЁЁЃЈ2ЃЉЙиСЊЗНБЈБИГЬађЃК

ЁЁЁЁЁі ЙЋЫОЖМрИпЁЂ5%вдЩЯЙЩЗнГжгаЙЩЖЋЁЂЪЕМЪПижЦШЫНЋгыЙЋЫОДцдкЕФЙиСЊЙиЯЕИцжЊЙЋЫОЃЈШчЖЪТЛсУиЪщЃЉЁЃ

ЁЁЁЁЁі ЩѓМЦЮЏдБЛсЛђЙиСЊНЛвзПижЦЮЏдБЛсНЋЙиСЊЗНУћЕЅБЈИцИјЖЪТЛсКЭМрЪТЛсЁЃ

ЁЁЁЁЁі ЩЯЪаЙЋЫОгІМАЪБдкНЛвзЫљЭјеО“ЩЯЪаЙЋЫОзЈЧј”ЬюБЈКЭИќаТЙиСЊШЫУћЕЅКЭЙиСЊЙиЯЕаХЯЂЁЃ

ЁЁЁЁЃЈ3ЃЉжиДѓЙиСЊНЛвзФкВПКЫОіГЬађ

ЁЁЁЁЁі ЙЋЫОНЋжиДѓЙиСЊНЛвзЪТЯюБЈЖРСЂЖЪТХаЖЯКЭЗЂБэвтМћЃЛ

ЁЁЁЁгыДЫЭЌЪБЃЌЩѓМЦЮЏдБЛсЛђЙиСЊНЛвзПижЦЮЏдБЛсЩѓКЫИУЙиСЊНЛвзЃЌЬсГіЪщУцвтМћБЈЖЪТЛсЩѓвщЃЌВЂБЈМрЪТЛсЁЃЙиСЊЖЪТгІЛиБмБэОіЁЃ

ЁЁЁЁЁі ЖЪТЛсЛсвщЕФЗЧЙиСЊЖЪТВЛзуШ§ШЫЃЌНЛвзгІБЛЬсНЛЙЩЖЋДѓЛсЩѓвщЁЃЙиСЊЙЩЖЋгІЛиБмБэОіЁЃ

ЁЁЁЁЁі МрЪТЛсгІТФааЖдЩЯЪіЙ§ГЬЕФМрЖНд№ШЮВЂдкФъБЈжаБэДявтМћЁЃ

ЁЁЁЁЃЈ3ЃЉЙиСЊНЛвзЕФЙЋИцМАЦфЬсНЛХћТЖЕФЮФМў

ЁЁЁЁЁі ЙиСЊНЛвзХћТЖгІЬсНЛЕФЮФМўАќРЈЙЋБЈЮФИхЁЂНЛвзавщЪщЛђвтЯђЪщЁЂЖЪТЛсОівщКЭОівщЙЋИцЮФИхЁЂгаЙиЛњЙЙХњЮФЁЂЗўЮёЛњЙЙзЈвЕБЈИцЃЌЖРСЂЖЪТвтМћКЭШЯПЩЮФМўЁЂЩѓМЦЮЏдБЛсЛђЙиСЊНЛвзПижЦЮЏдБЛсвтМћЁЂЦфЫћЮФМўЁЃ

ЁЁЁЁЁі ЙЋИцгІАќРЈНЛвзИХЪіЁЂЙиСЊЗННщЩмЁЂНЛвзБъЕФЕФЛљБОЧщПіЁЂНЛвзЕФжївЊФкШнКЭЖЈМлеўВпЁЂНЛвзФПЕФМАЦфЖдЩЯЪаЙЋЫОЕФгАЯьЁЂЖРСЂЖЪТШЯПЩЧщПіКЭвтМћЁЂЖРСЂВЦЮёЙЫЮЪвтМћЁЂЩѓМЦЮЏдБЛсЛђЙиСЊНЛвзПижЦЮЏдБЛсЕФвтМћЁЂРњЪЗЙиСЊНЛвзЧщПіЁЂПиЙЩЙЩЖЋГаХЕЁЃ

ЁЁЁЁЁі ЁЖЩЯЪаЙЋЫОЙиСЊНЛвзЙЋИцЁЗЁЂЁЖЩЯЪаЙЋЫОШеГЃЙиСЊНЛвзЙЋИцЁЗЯИЛЏСЫЁЖЙиСЊНЛвзЪЕЪЉжИв§ЁЗгаЙиЙЋИцЕФФкШнЁЃБШШчЁЖЩЯЪаЙЋЫОЙиСЊНЛвзЙЋИцЁЗдкЙЋИцжавЊЧѓгаКЌНЛвзЗчЯеЕФживЊЬсЪОЃЛНЛвзБъЕФЕФЛљБОЧщПіАќРЈНЛвзУћГЦКЭРрБ№ЁЂШЈЪєзДПіЁЂгаЙизЪВњдЫгЊЧщПіЃЌНЛвзБъЕФЕФВЦЮёБЈБэеЫУцжЕЃЌЕШЕШЁЃ

ЁЁЁЁвдЩЯНіНівдЙиСЊНЛвзЙмРэЮЊР§ЃЌЬИМАШчКЮРхЧхЩЯЪаЙЋЫОашвЊХћТЖЕФжиДѓЪТЯюЕФФкВПЙмРэвЊЧѓЁЃ

ЁЁЁЁЖдгкЩЯЪаЙЋЫОЖЈЦкБЈИцЁЂСйЪББЈИцЁЂЙиСЊЗНМАЦфНЛвзЕФФкШнгыИёЪНЁЂФкВПЙмРэГЬађКЭСїГЬЁЂЯђНЛвзЫљКЭЙЋжкХћТЖЕФЗНЪНвдМАЛэУтХћТЖЕФЬѕМўКЭЧщаЮЕШЕФбаОПЃЌНЋЪЧЩЯЪаЙЋЫОВЦЮёБЈИцКЭаХЯЂХћТЖЙмРэЯЕЭГНЈЩшашЧѓЪсРэЕФЛљДЁЃЌЮЊашЧѓЗжЮіБЈИцЕФИпжЪСПЭъГЩЁЂКѓајЕФЯЕЭГЩшМЦЁЂЯЕЭГПЊЗЂКЭЪЕЪЉЁЂВтЪдКЭЩЯЯпЕШЕФЫГРћЪЕЪЉЦ№ЕНСЫСМКУПЊЖЫЕФзїгУЁЃ

ЁЁЁЁЖўЁЂ ВЦЮёБЈИцКЭаХЯЂХћТЖДцдкЕФЮЪЬтКЭдвђ

ЁЁЁЁЃЈвЛЃЉ ЙњФкЩЯЪаЙЋЫОВЦЮёБЈИцКЭаХЯЂХћТЖДцдкЕФЮЪЬт

ЁЁЁЁЃЈ1ЃЉ ЛЙЮДЩЯЪаЃЌБуПЊЪМдьМйзЂЫЎ

ЁЁЁЁ2013ФъГѕжЄМрЛсаћВМПЊеЙЖдФтЩЯЪаIPOЙЋЫОЬсНЛВФСЯЕФГщВщЛюЖЏЃЌжЄМрЛсЧАЖЮЪБМфЖдвбОЬсНЛЩЯЪаВФСЯЕФЙЋЫОНјааСЫЗЂЩѓЛсЧАЕФГщВщЃЌБШР§ЮЊ5%ЁЃетЕМжТдМ200МвЙЋЫОГЗЯњВФСЯЁЃЫљГщВщЕФ40МвЃЌ2МвбЯжидьМйЃЌ10МвзЂЫЎбЯжиЃЌеМГщВщЕФ30%ЁЃ

ЁЁЁЁЃЈ2ЃЉ ЩЯЪаЙЋЫОВЦЮёБЈБэТХЗИМђЕЅДэЮѓЃЌСюШЫЬфаІНдЗЧ

ЁЁЁЁНќСНФъРДЃЌжЄМрЛсВЛНіМгДѓСЫЖддкЩѓIPOЙЋЫОЩЯЪаЬсНЛВФСЯЕФЩѓВщСІЖШЃЌПЊеЙСЫЖдвбЙЋВМФъБЈЕФГщбљИДМьЙЄзїЃЌЖјЧвЛЙМгДѓСЫЖдЩЯЪаЙЋЫОаХЯЂХћТЖЮЅЙцДІЗЃЕФСІЖШЁЃ

ЁЁЁЁ2014ФъжЄМрЛсГщбљЩѓдФСЫ415МвЩЯЪаЙЋЫО2013ФъВЦЮёБЈИцЃЌга131МвДцдкВЦЮёаХЯЂХћТЖЕФМђЕЅДэЮѓЃЌеМГщВщЙЋЫОЕФ31.6%ЁЃ

ЁЁЁЁжївЊМђЕЅДэЮѓгаЃКБЈБэЯюФПСаБЈВЛЕБЃЛБЈБэжЎМфЁЂБЈБэгыИНзЂЛђИЈжњаХЯЂжЎМфУЌЖмЃЌЪ§зжЧАКѓВЛвЛжТЛђепБэЪіДцдкВювьЃЛМђЕЅЪ§ОнДэЮѓКЭЪ§ФПМЦЫуДэЮѓЃЌАќРЈБЈБэДЎааЁЂе§ИККХГіДэЁЂЪ§СПМЖКЭМЦСПЕЅЮЛДэЮѓЕШЃЛФъБЈФПТМЛђИНзЂЫїв§ађКХЛьТвЃЌФъБЈФПТМжаШБЪЇВЦЮёБЈБэеТНкЕШЁЃ

ЁЁЁЁЃЈ3ЃЉ вЛФъАыФкЃЌвђаХЯЂХћТЖЮЅЙцБЛВщДІЕФЙЋЫОНгНќ100Мв

ЁЁЁЁДг2013ФъжС2014Фъ7дТ31ШеЃЌAЙЩЙВга25МвЩЯЪаЙЋЫОвђЮЊаХЯЂХћТЖЮЪЬтБЛааеўДІЗЃЃЌ43МвЙЋЫОвђЮЅЙцБЛСЂАИЕїВщЃЌ24МвЙЋЫОвђЮЅЙцЪеЕНСЫМрЙмВПУХЕФМрЙмКЏЁЃНіНі1ФъАыЪБМфЃЌЩцМАаХЯЂХћТЖЮЅЙцБЛВщЕФЩЯЪаЙЋЫОМЦ92МвЁЃ

ЁЁЁЁЃЈ4ЃЉ ЙЋИц“ДђВЙЖЁ”жЎЖрГЩЮЊЙњФкзЪБОЪаГЁЕФвЛЖф“Ццнт”

ЁЁЁЁ2013ФъвдРДЃЌЙВга1324МвЩЯЪаЙЋЫОЗЂГіЙ§ЙЋИцИќе§ЃЌзмЙВЗЂГіИќе§2389ЗнЃЌИќе§ДЮЪ§зюЖрЕФЪЧ*STГЌШеЃЌвЛФъАыЕФЪБМфвбЗЂВМСЫ9ЗнИќе§ЁЃжЕЕУзЂвтЕФЪЧЃЌдкет2389ЗнИќе§жаЃЌга113ЗнИќе§ЪєгкВЦЮёБЈИцЕФИќе§ЁЃетбљЦЕЗБЕФИќе§ЃЌгШЦфЪЧЖдВЦЮёБЈИцНјааИќе§ЃЌЗДгГГіЙњФкЩЯЪаЙЋЫОЕФаХЯЂХћТЖжЪСПМБД§ЬсИпЁЃ

ЁЁЁЁЃЈЖўЃЉ ВњЩњЮЪЬтЕФдвђ

ЁЁЁЁЮвУЧгІИУПДЕНЃЌЙњФкзЪБОЪаГЁЕФМрЙмЗЈЙцвбОЯрЕБГфЗжЖјЧвдкГжајЕФИФНјЃЌМрЙмЕФСІЖШвВдкМгЧПЁЃУПФъНЛвзЫљЁЂзЪБОЪаГЁбЇдКЁЂЩЯЪаЙЋЫОаЛсЖМЛсОйАьЩЯЪаЙЋЫОИпЙмЁЂЖЪТЛсУиЪщвдМАЖРСЂЖЪТЕФХрбЕКЭПМЪдЃЌЮЊКЮЛЙЪЧЛсГіЯжЩЯЪіВЦЮёБЈИцКЭаХЯЂХћТЖЕФЮЪЬтЃПОПЦфдвђЃЌЮоЭтКѕгавдЯТЦпЕуЃК

ЁЁЁЁЃЈ1ЃЉ дкзЪБОЪаГЁЛёШЁзЪдДЛђгЏРћЕФОоДѓРћвцгеЛѓЃЌЪЙЕУвЛаЉФтЩЯЪаЛђвбЩЯЪаЙЋЫОИп

ЁЁЁЁЙмЁЂЦфПиЙЩЙЩЖЋЃЌЩѕжСЪЧжЄШЏЗўЮёЛњЙЙЃЌЮоЪгЗЈЙцЃЌюњЖјзпЯеЃЌХЊащзїМйЁЃ

ЁЁЁЁЃЈ2ЃЉ ЩЯЪаЙЋЫОИпЙмЕФаНГъКЭГЄЦкМЄРјгыЙЋЫОЕФЙиМќМЈаЇжИБъЙвЙГЃЌЮЊЛёШЁИќИпЕФБЈ

ЁЁЁЁГъЃЌИпЙмВЛЯЇПфДѓЩЯЪаЙЋЫОвЕМЈЃЌДгЖјЮЅБГСЫЙЩЖЋЕФРћвцЁЃ

ЁЁЁЁЃЈ3ЃЉЮЅЙцГЩБОБШНЯЕЭЃЌЪЙЕУЯрЙид№ШЮШЫБЇзХНФавЬЌЖШащБЈЁЂТїБЈЁЃ

ЁЁЁЁЃЈ4ЃЉЯрЙид№ШЮШЫЙЄзїд№ШЮИаВЛЧПЁЂЪшКіДѓвтЁЃ

ЁЁЁЁЃЈ5ЃЉВЦЮёБЈИцКЭаХЯЂХћТЖЕФЙЋЫОжЮРэЛЗОГЁЂФкВППижЦЛњжЦБЁШѕЃЌФбвдБЃжЄаХЯЂХћТЖЕФжЪСПЁЃ

ЁЁЁЁЃЈ6ЃЉВЦЮёБЈИцКЭаХЯЂХћТЖЕФЗЈЙцвЊЧѓдНРДдНЖрЁЂдНРДдНЯИЃЌЯрЙиЙЄзїШЫдБФбвдЪБЪБМЧзЁЬѕЙцЕФЯИНкЃЌЕМжТЮовтМфЗИДэЁЃБШШчЃЌдкЙЋЫОЙЋВМСЌајЕкЖўФъПїЫ№ЕФФъБЈЕБЬьЃЌИУЙЋЫОЙЩЦБНЛвзгІИУЭЃХЦЃЌЕЋЯрЙид№ШЮШЫУЛгаМЧЕУВЂЯђНЛвзЫљЬсЧАЩъЧыЭЃХЦЁЃ

ЁЁЁЁЃЈ7ЃЉШБЗІећКЯЭГвЛЕФВЦЮёБЈИцКЭаХЯЂХћТЖЙмРэЕФЯЕЭГЃЌвдШЫЙЄРДаЃбщЁЂМьВщВЦЮёБЈИцЕФжїБэИНБэжЎМфЁЂЖЈЦкБЈИцЕФВЛЭЌВПЗжжЎМфЁЂЖЈЦкБЈИцКЭСйЪБЙЋИцжЎМфЕФЪ§ОнвЛжТадЃЌФбвдБмУтаХЯЂХћТЖДэЮѓЕФЪБгаЗЂЩњЁЃ

ЁЁЁЁШ§ЁЂ ЩЯЪаЙЋЫОВЦЮёБЈИцКЭаХЯЂХћТЖЙмРэашЧѓЗжЮі

ЁЁЁЁЃЈвЛЃЉНЈСЂећКЯЭГвЛЕФВЦЮёБЈИцКЭаХЯЂХћТЖЙмРэЯЕЭГЕФБивЊад

ЁЁЁЁвЊНтОіЩЯЪіаХЯЂХћТЖЕФЮЪЬтЃЌГ§СЫНјвЛВНМгЧПЖдЩЯЪаЙЋЫОИпЙмЁЂПиЙЩЙЩЖЋКЭЪЕМЪПижЦШЫЁЂЙиСЊЗНЕШЕФЕРЕТНЬг§КЭЗЈТЩЗЈЙцХрбЕЭтЃЌЬсИпЮЅЗЈЮЅЙцЕФГЩБОШчаХЯЂХћТЖЮЅЙцДІЗЃЕФЗЃН№ЁЂЖдЭЖзЪШЫЕФИќИпХтГЅвВЪЧживЊОйДыжЎвЛЁЃ

ЁЁЁЁШЛЖјЃЌШЫЕФгћЭћЩѕжСЪЧЬАФюВЛПЩФмИљГ§ЃЌЙЄзїЕФОЋЩёзДЬЌЁЂЩэЬхзДЬЌвђШЫЖјвьЃЌКУЕФааЮЊЗНЪНвВЮДБиФмГжжЎвдКуЃЌДэЮѓааЮЊЛЙЭљЭљгЩЩЯМЖЁЂЭЌЪТвдМАЦфЫћШЫЕФбЙСІЖјВњЩњЁЃ

ЁЁЁЁвђДЫЃЌНЈСЂЩЯЪаЙЋЫОећКЯЭГвЛЕФВЦЮёБЈИцКЭаХЯЂХћТЖЙмРэЯЕЭГПЩвдЪЕЯжвдЯТФПБъКЭШЮЮёЃК

ЁЁЁЁЁі вђДЫЭЈЙ§ФкжУЕФд№ШЮШЫШЈЯоЁЂФтЩѓКЫОіГЬађЁЂШЮЮёЬсабЕФЛњжЦЙцЗЖКЭЙЬЛЏЯрЙид№ШЮШЫЕФаХЯЂХћТЖааЮЊЁЃ

ЁЁЁЁЁі ЭЈЙ§гыERPЕФздЖЏЛЏЪ§ОнМЏГЩЃЌЗћКЯЛсМЦзМдђКЭаХЯЂХћТЖЗЈЙцЕФЪ§ОнМгЙЄЗНЪНЃЌЖЈЦкБЈИцЕФВЛЭЌВПЗжжЎМфЁЂВЦЮёжїБэгыИНБэжЎМфЁЂвЕЮёЪ§ОнгыВЦЮёЪ§ОнжЎМфвдМАСйЪБЙЋИцКЭЖЈЦкБЈИцжЎМфЕФЪ§ОнвЛжТадздЖЏЛЏаЃбщЃЌЖјДѓЗљЖШЬсЩ§ВЦЮёБЈИцКЭЫљХћТЖаХЯЂЕФжЪСПЃЌАќРЈецЪЕЁЂПЩППЁЂЭъећЁЂМАЪБЁЂЯрЙиКЭЙиСЊадЁЃ

ЁЁЁЁЁі ДЫЭтЃЌЯЕЭГЬсЙЉЕФПЩзЗзйЕФЪ§ОнВЩМЏКЭМгЙЄКлМЃЃЌснШчвЛеЕНЛЭЈЪЎзжТЗПкЕФ“ЩуЯёЭЗ”ЃЌЖдЙцЗЖШЫУЧаХЯЂХћТЖЕФааЮЊОпгае№ЩхзїгУЁЃ

ЁЁЁЁЃЈШ§ЃЉ ећКЯЭГвЛЕФВЦЮёБЈИцКЭаХЯЂХћТЖЙмРэЯЕЭГЕФФПЕФКЭИХвЊЙІФмашЧѓ

ЁЁЁЁЃЈ1ЃЉ ећИіЯЕЭГЕФФПЕФ

ЁЁЁЁЁі ЙЬЛЏШЈЯоСїГЬЁЂЙцЗЖаХЯЂХћТЖааЮЊ

ЁЁЁЁЁі ТњзуМрЙмЖдЖЈЦкБЈИцКЭСйЪБЙЋИцЕФХћТЖвЊЧѓЃЌШЗБЃЪ§ОнЕФецЪЕЁЂзМШЗЁЂЭъећЁЂМАЪБЁЂЙЋЦН

ЁЁЁЁЁі ТњзуЭЖзЪепЖдаХЯЂЕФжиДѓадЁЂЯрЙиадЁЂБфЛЏадКЭЙиСЊадЕШЕФашЧѓ

ЁЁЁЁЁі ЬсЙЉЭъБИЕФ“ЩѓМЦзйМЃ”КЭПЩЙЉМьВщЕФаХЯЂХћТЖКлМЃЁЃ

ЁЁЁЁЃЈ2ЃЉ ЯЕЭГЕФИХвЊЙІФмашЧѓ

ЁЁЁЁЁі ЪЕЯжДгКЫЫуЯЕЭГЕФздЖЏЛЏЪ§ОнВЩМЏКЭжЪСПаЃбщЃЛ

ЁЁЁЁЁі ЪЕЯжКЯВЦЮёВЂБЈБэМАЦфЖдгІЕФУїЯИИНБэЁЂжївЊЛсМЦЪ§ОнКЭВЦЮёжИБъЕФздЖЏЛЏЩњГЩЃЛ

ЁЁЁЁЁі жЇГжеНТдЧщБЈЁЂвЕЮёЪ§ОнЪеМЏЛузмЃКЬсЙЉЖЈЦкБЈИцжаЖЪТЛсБЈИцЁЂЙмРэВуТлЪіКЭЗжЮівдМАЦфЫћХћТЖЫљашвЊЕФЗжаавЕЁЂАхПщЕФКъЙлОМУЯрЙиЪ§ОнЁЂаавЕЪаГЁЪ§ОнЁЂвЕЮёЪ§ОнЕШЕФЪеМЏЁЂЛузмКЭаЃбщЃЛ

ЁЁЁЁЁі ЙЩШЈЭЖзЪЙиЯЕКЭЙиСЊЗНЙиЯЕЪ§ОнЕФЮЌЛЄЃЛ

ЁЁЁЁЁі ЙиСЊНЛвзЛсМЦЪ§ОнгывЕЮёЪ§ОнЕФЪеМЏЁЂЭГМЦКЭЕїНквЛжТЃЛ

ЁЁЁЁЁі НЛвзЫљЙцЖЈЕФЙиСЊНЛвзХћТЖ“СйНчжЕ”вдМАФъЖШЙиСЊНЛвзМЦЛЎЗжХфЪ§ЕФЮЌЛЄЃЛ

ЁЁЁЁЁі жиДѓХћТЖЪТЯюЕФЪЖБ№ЁЂЬсНЛЁЂХњзМЁЂБЈЫЭЃЛЙЩЖЋДѓЛсЁЂЖЪТЛсЁЂМрЪТЛсЕФОівщБЈЫЭЃЛ

ЁЁЁЁЁі ЩњГЩЖдЭтаХЯЂХћТЖБЈИцЃЌТњзуМрЙмвЊЧѓКЭЭЖзЪепаХЯЂашЧѓЁЃ

ЁЁЁЁЫФЁЂ ЩЯЪаЙЋЫОВЦЮёБЈИцКЭаХЯЂХћТЖЙмРэЯЕЭГгІгУМмЙЙ

ЁЁЁЁИљОнЧАЪіЕФЩЯЪаЙЋЫОВЦЮёБЈИцКЭаХЯЂХћТЖЙмРэЯЕЭГЕФФПЕФКЭИХвЊЙІФмашЧѓЃЌЮвУЧПЩвдЭЦЕМГівдЯТЕФЯЕЭГгІгУМмЙЙЃК

ЁЁЁЁаХЯЂХћТЖЙмРэЯЕЭГОпгаВЦЮёБЈБэКЯВЂКЭаХЯЂХћТЖЪ§ОнЙмРэСНДѓКЫаФгІгУЃЌТњзуМЏЭХКЭОГФкЭтЩЯЪаЙЋЫОдкаХЯЂХћТЖЗНУцЫФДѓЙІФмвЊЧѓЃК

ЁЁЁЁЁі ВЦЮёБЈБэКЯВЂМАЦфИНзЂЩњГЩЃЛ

ЁЁЁЁЁі вЕЮёЪ§ОнЛузмЃЛ

ЁЁЁЁЁі ЙиСЊНЛвзЕФЭГМЦКЭдЄОЏЃЛ

ЁЁЁЁЁі ЗЧЖЈЦкаХЯЂХћТЖЙмРэКЭЗЂВМЁЃ

ЁЁЁЁЮхЁЂ ЩЯЪаЙЋЫОВЦЮёБЈИцКЭаХЯЂХћТЖЙмРэЯЕЭГГЩЙІгІгУАИР§

ЁЁЁЁЃЈвЛЃЉ жааХМЏЭХЧщПі

ЁЁЁЁЃЈ1ЃЉ вЕЮёЗЖЮЇ

ЁЁЁЁжааХМЏЭХЕФжївЊвЕЮёМЏжадкН№ШкЁЂЪЕвЕКЭЦфЫќЗўЮёвЕСьгђЁЃН№ШквЕЪЧЙЋЫОжиЕуЗЂеЙЕФвЕЮёЃЌЦфзЪВњдМеМЙЋЫОзмзЪВњЕФ81%ЃЌжївЊгЩЩЬвЕвјааЁЂжЄШЏЁЂБЃЯеЁЂаХЭаЁЂзтСоЕШН№ШкЛњЙЙзщГЩЁЃЪЕвЕдкЙЋЫОзмзЪВњжадМеМ18%ЃЌЩцМАаХЯЂВњвЕЁЂЛљДЁЩшЪЉЁЂФмдДЁЂЗПЕиВњЕШаавЕКЭСьгђЁЃ

ЁЁЁЁЃЈ2ЃЉ ВЦЮёжИБъ

ЁЁЁЁНижС2010ФъЕзЃЌжааХЙЋЫОЕФзмзЪВњЮЊ25391вкдЊЃЛЕБФъОЛРћШѓЮЊ334вкдЊЁЃЮЛСаУРЙњЁЖВЦИЛЁЗ2011ФъЪРНч500ЧП204ЮЛЁЃгЕга2000МвзгЙЋЫОЁЃ

ЁЁЁЁЃЈ3ЃЉ аХЯЂХћТЖЯЕЭГашЧѓ

ЁЁЁЁЪЕЯжБОЮФЕкШ§Нк“ЃЈШ§ЃЉећКЯЭГвЛЕФВЦЮёБЈИцКЭаХЯЂХћТЖЙмРэЯЕЭГЕФФПЕФКЭИХвЊЙІФмашЧѓ”ЫљЬсЕНЕФЯЕЭГИХвЊЙІФмЃЌЬиБ№ЕивЊНтОіЯуИлСЊНЛЫљвЊЧѓЕФЖЈЦкБЈИцЁЂСйЪБЙЋИцвдМАЙиСЊНЛвзЕФХћТЖЕФИпаЇЮЪЬтЃЌНтОіЗжБ№ИљОнЙњМЪЛсМЦзМдђКЭЙњФкЦѓвЕЛсМЦзМдђБржЦКЯВЂБЈБэМАЦфИНБэЕФЮЪЬтЁЃ

ЁЁЁЁЃЈЖўЃЉЯЕЭГЪЕЪЉНЛИЖЧщПі

ЁЁЁЁЃЈ1ЃЉЯЕЭГЪЕЪЉЗНЃКОАЛЊЬьДДЃЈББОЉЃЉзЩбЏгаЯод№ШЮЙЋЫО

ЁЁЁЁЃЈ2ЃЉЯЕЭГЩЯЯпЪБМфЃК2014Фъ8дТ

ЁЁЁЁЃЈ3ЃЉММЪѕЗНАИЃК

ЁЁЁЁЁі Oracle HFM КЯВЂБЈБэгІгУ+ BivisionдіжЕгІгУЃЛЭЌЪБВЩгУBivisionаХЯЂХћТЖаТВњЦЗ ЃЛ

ЁЁЁЁЁі ЛљгкBivisionШэМўЭъГЩСЫЪ§ОнЪеМЏЁЂЖдеЫМАЖЏЬЌЙЄзїЕзИхЕШеЙЪОЃЌЛљгкHFMЭъГЩКЯВЂЕжЯњМАвЕЮёДІРэЃЛ

ЁЁЁЁЁі аХЯЂХћТЖаТВњЦЗЭъГЩЙиСЊЗНЙиЯЕЮЌЛЄЁЂЙиСЊНЛвзГжајЭГМЦЁЂЗЧЖЈЦкБЈИцЕФЙмРэКЭХћТЖЕШаТЙІФмЃЛ

ЁЁЁЁЁі HFMЁЂBivisionдіжЕгІгУЁЂаХЯЂХћТЖаТгІгУдкBivision зджїЦНЬЈЩЯЕУЕНЭГвЛЁЂЮоЗьећКЯЁЃ

ЁЁЁЁЃЈ4ЃЉПЭЛЇМлжЕЃК

ЁЁЁЁЁі ЪЕЯжздЖЏЛЏКЯВЂЕжЯњЃЛ

ЁЁЁЁЁі ЪЕЯжЫљгаЩЯЪаХћТЖаХЯЂЕФЪеМЏКЭМгЙЄДІРэЃЛ

ЁЁЁЁЁі ДђдьЙЋЫОЖдЭтаХЯЂХћТЖЭГвЛЙмРэЦНЬЈЃЌШЗБЃВЦЮёБЈИцЕФецЪЕКЭПЩППадЃЌЬсИпаХЯЂжЪСПКЭХћТЖЕФЪЕаЇадЁЂНЕЕЭКЯЙцЗчЯеЁЃ

ЁЁЁЁЁі вдКЯВЂБЈБэЁЂВЦЮёБЈИцЮЊзЅЪжЃЌЭГвЛМЏЭХКЯВЂБЈБэМАЦфЯрЙиЛсМЦеўВпЁЂгХЛЏКЫЫуПЦФПМАЦфИЈжњКЫЫуЯюЁЃ

ЁЁЁЁЁі зїЮЊМЏЭХВЦЮёЙВЯэЗўЮёжааФИпНзРЉеЙЕФживЊгІгУЃЌДйНјЙВЯэЗўЮёЕФКЫЫуЁЂЪ§ОнжЪСПМьВщКЭдЄЫуЕШКЫаФгІгУЕФгХЛЏКЭЩ§МЖЁЃ

ЁЁЁЁЁі АяжњЖЪТЛсУиЪщЁЂCFOЁЂCEOКЭЖЪТГЄвРЗЈТФаажАд№ЁЂБЃЛЄжАвЕЩљгўЁЃ

ЯТвЛЦЊ:ЁОЪажЕЙмРэЁПФАФАЃКЩЯЪаТЗжаЕФЙЩШЈБфЧЈ

ЁОУтд№ЩљУїЁПБОЮФНіДњБэзїепБОШЫЙлЕуЃЌгыЖЪТОжЭјЮоЙиЁЃЖЪТОжЭјеОЖдЮФжаГТЪіЁЂЙлЕуХаЖЯБЃГжжаСЂЃЌВЛЖдЫљАќКЌФкШнЕФзМШЗадЁЂПЩППадЛђЭъећадЬсЙЉШЮКЮУїЪОЛђАЕЪОЕФБЃжЄЁЃЧыЖСепНізїВЮПМЃЌВЂЧыздааГаЕЃШЋВПд№ШЮЁЃ

ЁОЖЪТОжЭјАцШЈгыЩљУїЁП

1ЁЂЗВБОЭјзЂУїЁАЖРМвИхМўЁБЕФЫљгаИхМўКЭЭМЦЌЃЌЦфАцШЈОљЪєЖЪТОжЭјЫљгаЃЌзЊдиЪБЧызЂУїЁАИхМўРДдДЃКЁАЖЪТОжЭјЁБЃЌЮЅепБОЭјНЋБЃСєвРЗЈзЗОПд№ШЮЕФШЈРћЁЃ

2ЁЂЗВУЛгазЂУїЁАЖРМвИхМўЁБМАЦфЫќзЊдиЕФзїЦЗЃЌОљРДдДгкЦфЫќУНЬхЃЌзЊдиФПЕФдкгкДЋЕнИќЖраХЯЂЃЌгыБОЭјСЂГЁЮоЙиЃЌБОЭјЖдЦфЙлЕуКЭецЪЕадВЛГаЕЃд№ШЮЁЃ

3ЁЂШчвђзїЦЗФкШнЁЂАцШЈКЭЦфЫќЮЪЬташвЊЭЌБОЭјСЊЯЕЃЌЧыдкЗЂВМЛђзЊдиЪБМфжЎКѓЕФ30ШевдФкНјааЁЃ