邮储银行“体检报告”:一指标需在上市后引起重视

中国最年轻的大型商业银行,正式迈入资本市场。

9月28日,在成立9年后,中国邮政储蓄银行股份有限公司(01658,HK)(下称邮储银行)登陆港交所。对于这家中国最后上市的大型银行,市场给予了热情的反馈。定价4.76港元/股,成功募集566.27亿港元,成为2016年全球最大规模的IPO。

市场追捧不无道理,邮储银行拥有数量最多的网点、和规模最大的零售客户基础,长期深耕于中西部和县域地区,使它在竞争激烈的银行业市场中,走了一条明显的差异化道路。

此外,单从财务数据来看,无论是资产总额、净利润增速、资金成本,还是不良率、拨备覆盖率等监管指标,邮储银行均优于同业。

另一方面,由于高昂的代理费成本,和相对单一的收入结构,使得邮储银行的成本收入比居高不下,超出大型商业银行同期两倍不止。在银行业普遍通过控制成本来提高效益的今天,这一指标或将成为邮储银行未来发展的一大掣肘。

在分析人士看来,邮储银行在成本和收入端的劣势,与它转制较晚不无关系,未来随着它的经营管理水平不断提高,和定位日渐清晰,在成本收入比上仍有很大的提升空间。

多项经营指标良好 净利息收入抢眼

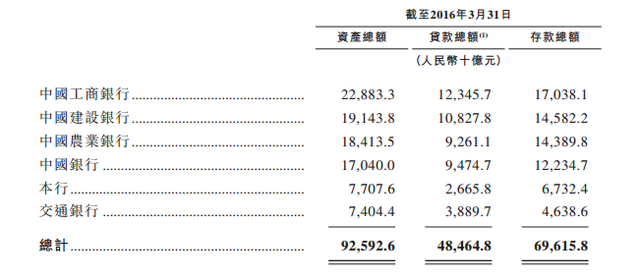

图 邮储银行与五大行资产总额对比

邮储银行2007年3月经银监会和财政部批准成立,成为中国最年轻的大型商业银行。同期五大行中除了农业银行之外,均已经完成改制上市。

2012年1月,邮储银行完成改制。

截至2016年3月31日,邮储银行的资产总额为7.7万亿元,存款总额为6.7万亿元,在中国商业银行中均居第五位,位列工、建、农、中四大行之后。

由于长期深耕广大的中西部和县域地区,邮储银行拥有商业银行中最庞大的零售客户数量,截至2016年3月31日,其个人客户数为5.05亿户,超过中国人口总量的三分之一。这一客群为邮储银行贡献了6.7万亿元的低成本存款,使得净利息收入占据同期营业收入总额的95%左右。

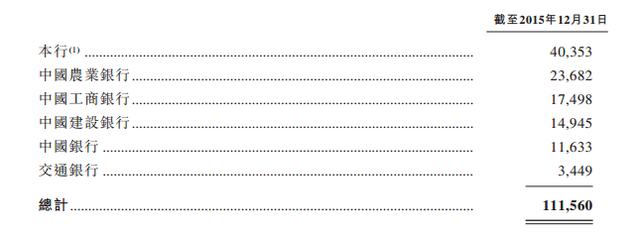

而“自营+代理”的经营模式,让它拥有超过4万个营业网点,成为中国,乃至全球营业网点最多的银行。相比,同样致力于农村市场的农业银行,同期网点数约为2.37万个。

邮储银行“体检报告”:一指标需在上市后引起重视

图 邮储银行与五大行网点数量对比

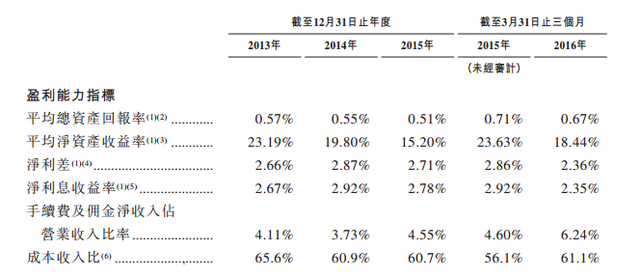

此外,2013年至2015年,邮储银行的年均复合增长率为8.4%,高于其他大型商业银行同期的3.5%;截至2016年3月31日,不良贷款率为0.81%,显著低于其他大型商业银行1.73%的平均水平;拨备覆盖率为286.71%,显著高于其他大型商业银行154.73%的平均水平。

值得关注的是,由于央行连续降息、金融脱媒、营改增等因素的综合影响,跟其他商业银行一样,邮储银行正面临息差收窄的境况,其2016年第一季度的净利差为2.36%,同比下降0.5个百分点;净利息收入的增速也有所放缓,2016年第一季度为417亿元,同比减少32.7亿元。这对于一家95%的营业收入依靠净利息收入的银行而言,应该引起重视。

三大业务占比超80% 谋划转型

截至2016年3月31日,邮储银行有70.1%的个人账户分布在县域地区,有49.8%的个人账户分布在中西部地区。与之关系密切的个人消费贷款、小微企业贷款、涉农贷款成为邮储银行最主要的三大业务,占全部贷款的82.3%。

其中,截至2016年3月31日,该行个人消费贷款(含个人住房贷款和其他个人消费贷款)余额达8103亿元,占贷款总额的30.4%;小微企业贷款总额为6032亿元,占贷款总额的22.6%;县域地区共有逾2.8万个营业网点及15万个助农取款服务点,涉农贷款总额达7,32亿元,占贷款总额的比例为29.4%。

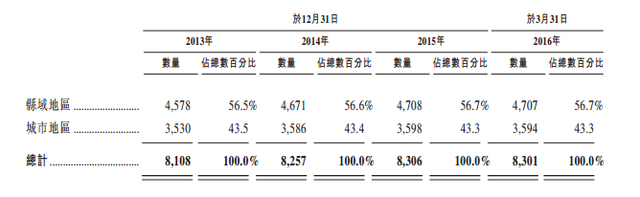

图 自营网点县域和城市分布对比

在上述三大业务之外,邮储银行也在布局转型。在2015年博鳌亚洲论坛期间,邮储银行行长吕家进在与腾讯财经对话时表示,希望邮储银行在未来十年成为虚拟网点最强的机构,邮储银行将在巩固实体网点优势的同时,把发展电子银行作为优先战略来实施,而为了实现这一目标,邮储银行已经从总行高度,向全行下发互联网金融规划。

此外,在2015年12月的引战发布会上,吕家进也提到,随着高净值客户对商业银行的贡献度进一步提升,融资模式向多元化发展,商业银行的公司金融和金融市场 业务也将迎来新的发展机遇。

为此,邮储银行选择瑞银集团、摩根大通、星展银行和中国人寿作为战略投资者。“邮储银行希望汲取其经验与技术,进一步加快零售业务升级、公司业务拓展、金融市场业务创新。”

“自营+代理”模式 利弊共存

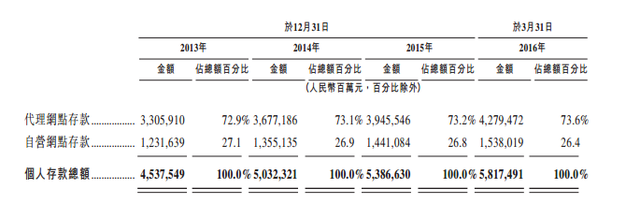

图 邮储银行自营和代理网点吸收存款规模对比

邮储银行自成立起,就确立了“自营+代理”的模式,成为中国唯一一家可以委托非商业银行办理银行业务的银行。

具体而言,邮储银行与大股东邮政集团签署委托代理关系,邮政集团的代理网点以邮储银行的名义,向客户提供吸收储蓄存款服务、结算类金融服务、代理类金融服务及其他服务;邮储银行向邮政集团支付代理手续费,手续费金额与邮储银行从代理网点获得的个人存款、以及代理网点办理各项中间业务的业务量有关。

这一模式为邮储银行迅速拓展了网点及业务,截至2016年3月31日,邮储银行的40057个营业网站中,自营网点8301个,代理网点31756个,覆盖中国所有城市和98.9%的县域地区。

邮储银行招股说明书显示,该行充分利用代理网点网络优势,提高获客能力、降低获客成本。截至2013年、2014、2015年以及2016年3月31日,该行通过代理网点吸收的个人存款,分别占该行个人存款总额的72.9%、73.1%、73.2%及73.6%。

不过,该模式在为邮储带来业务的同时,也增加了其经营成本,储蓄代理费成为邮储银行营业支出的最大组成部分。招股说明书显示,2013年、2014年、2015年以及截至2016年3月31日,储蓄代理费分别为461亿元、504亿元、544亿元及147亿元,占该行营业支出的45.4%、44.1%、44.0%及47.2%。

以邮储银行2015年348.57亿元净利润做对比,其代理费已经超过净利润200亿元。

吕家进在引战发布会上曾提到,境外投资人对这种代理模式很关注,对于两者的协同作用也比较认同,邮储银行和邮政集团虽然有代理关系,但是两个完全独立的法人。未来会聘请第三方来处理两者的关系,使得邮储银行和邮政集团在人员、财务管理、信息技术上完全独立。

成本收入比居高不下 为同业两倍

在邮储银行一系列亮眼的财报数据中,成本收入比这一项则显得略为黯淡。

成本收入比,是指银行营业费用与营业收入的比率,反映出银行每一单位的收入,需要支出多少成本,是衡量银行盈利能力的一项重要指标。在银行开始进入“苦日子”的近两年,许多银行通过控制成本等方式,来降低成本收入比,提高盈利能力。

招股说明书显示,2013年、2014年及2015年,邮储银行的成本收入比分别为65.6%、60.9%及60.7%,高于其他大型商业银行同期31.0%、30.1%及29.2%的平均水平。此外,该行2016年第一季度的该项数据为61.1%,同比增加5个百分点,呈上升趋势。

按照监管指标,商业银行的成本收入比应该控制在45%以下。对此,邮储银行在招股说明说中提到,截至2013年、2014年、2015年、2016年3月31日该行成本收入比率不符合监管要求,该行已主动采取措施降低成本收入比率。

图 邮储银行各项盈利指标

不过,在中国社会科学院金融所银行研究室主任曾刚看来,邮储银行在很长一段时间里都是作为特殊的政策性金融机构存在的,改制成商业银行的时间较晚,因此,简单地把邮储银行跟其他商业银行做对比并不合适。

他对腾讯财经分析称,邮储银行网点最多,这是它的一个优势,但另一方面也推高了其经营成本。

他举例称,其他商业银行在改制上市的时候,都经过了网点的裁撤,把一些不太盈利的网点撤掉来控制成本。邮储银行一些布局偏远的网点,从成本核算的角度来说,可能并不合算。

但由于邮储银行本身普惠金融的定位,以及它作为一个带有政治性色彩的金融机构,需要去承担社会职责。另一方面,从长远角度来看,农村或者经济发展相对滞后的地区,具有潜在优势,未来相对于大中型城市而言,它的增长空间可能更大。

从盈利的角度分析,邮储银行在很长一段时间只有负债业务,没有资产业务。目前从邮储银行的资产结构来看,企业贷款做得相对比较少,更多的集中在零售、小微这些领域,剩下的则配置在一些非信贷的资产上面。

“它的资产收益结构比一般商业银行显得更加单一,资产获取能力短时间内恐怕很难培育起来。”曾刚评价称。

不过,在曾刚看来,邮储银行在成本和收入两端的劣势,都是由于改制时间较晚所导致的。“随着时间推移,它的经营管理水平的不断提高,和定位日渐清晰,在这方面还有很大的提升空间。

正如邮储银行在招股说明书中所言,该行仍处于成长期,在中间业务、存贷比和成本收入比等方面仍有优化空间。

下一篇:许家印回归地产!恒大27亿出售矿泉水等非主营业务

【免责声明】本文仅代表作者本人观点,与董事局网无关。董事局网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

【董事局网版权与声明】

1、凡本网注明“独家稿件”的所有稿件和图片,其版权均属董事局网所有,转载时请注明“稿件来源:“董事局网”,违者本网将保留依法追究责任的权利。

2、凡没有注明“独家稿件”及其它转载的作品,均来源于其它媒体,转载目的在于传递更多信息,与本网立场无关,本网对其观点和真实性不承担责任。

3、如因作品内容、版权和其它问题需要同本网联系,请在发布或转载时间之后的30日以内进行。